一、京津冀協同發展不斷邁進,但與南部地區差距依然明顯

(一)經濟概況

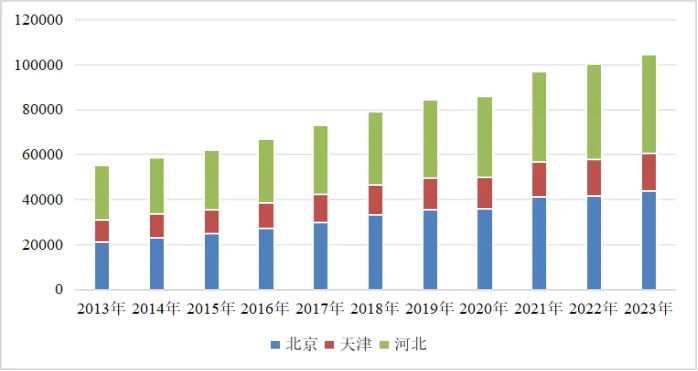

2023年,京津冀地區生產總值10.4萬億元,工業增加值達2.43萬億元,是2013年的1.43倍。從內部看,北京GDP占京津冀比重逐漸增大,北京人均GDP與津冀的倍差從2014年的1.33倍、2.90倍擴大到2023年的1.63倍、3.37倍,區域內部經濟差距加大,不利于京津冀一體化格局的形成。

數據來源:北國咨根據統計公報整理繪制

圖1 京津冀2013-2023年地區生產總值(億元)1

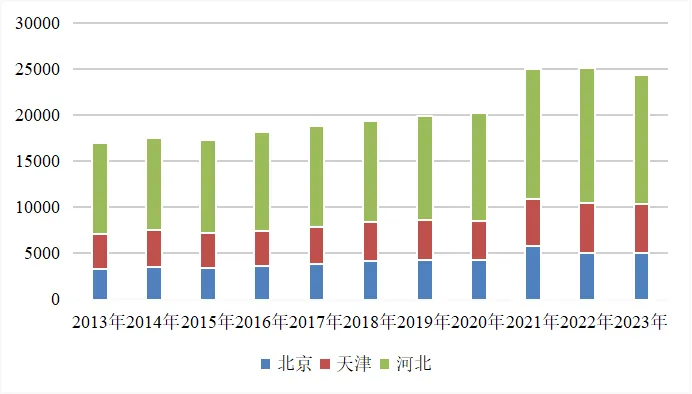

數據來源:北國咨根據統計公報整理繪制

圖2 京津冀2013—2023年工業增加值(億元)2

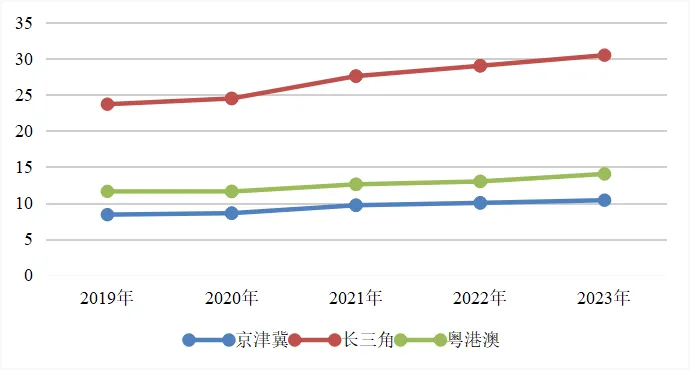

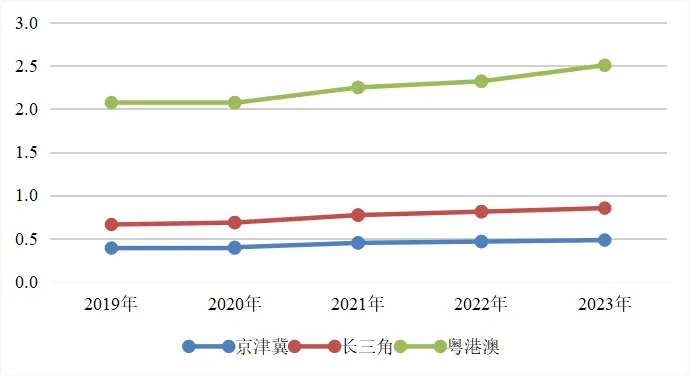

2023年京津冀地區生產總值(10.4萬億元)分別僅為長三角(30.5萬億元)和粵港澳(14.04萬億元)的34.10%、74.07%,地均GDP(0.48億元/平方公里)分別僅為長三角(0.85億元/平方公里)和粵港澳(2.51億元/平方公里)的56%、19%。工業增加值(2.43萬億元)分別為長三角(10.36萬億元)和廣東省(4.13萬億元)的23.46%、58.84%。此外,京津冀經濟總量占全國份額呈下降趨勢,2023年占全國GDP比重為8.29%,較2014年下降2.16個百分點,經濟總量、經濟承載力和增長活力與其他領先的城市群相比均有所欠缺。

數據來源:北國咨根據統計公報整理繪制

圖3 三大區域地區生產總值(萬億元)3

數據來源:北國咨根據統計公報整理繪制

圖4 三大區域地均地區生產總值(億元/平方公里)4

(二)產業格局

京津冀構建“六鏈五群”高精尖產業發展格局。聚焦氫能、生物醫藥等“六鏈”構建區域創新鏈產業鏈供應鏈深度融合新體系。聚焦集成電路、網絡安全等“五群”打造世界級產業集群。目前已繪制6條重點產業鏈圖譜,京津冀生命健康集群、保定電力及新能源高端裝備集群等7個集群5獲批國家級先進制造業集群。

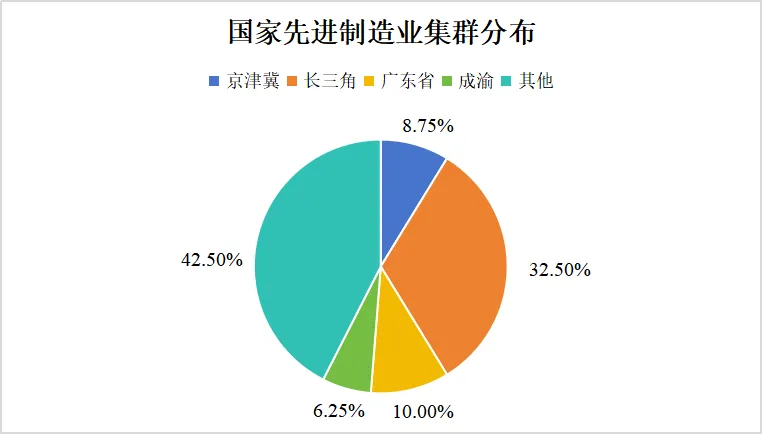

長三角產業質量全國領先。截至2023年底,長三角制造業共有12個產業達到萬億級規模6,集成電路、生物醫藥、人工智能等戰略性新興產業規模分別占全國的3/5、1/3和1/3。在全國80個國家先進制造業集群中,長三角共有26個集群入選,占全國的32.5%。

數據來源:北國咨根據公開數據整理繪制

圖5 國家先進制造業集群分布

(三)創新能力

京津冀協同創新驅動力顯著增強。2022年,京津冀R&D經費4260.9億元,是2013年的2.2倍;R&D經費投入強度為4.28%,持續高于全國平均水平。三地發表SCI國際論文量約占全國的18%,發明專利擁有量約占全國的18%,基礎研究經費約占全國的1/4,每萬人發明專利擁有量為全國平均水平2倍以上。

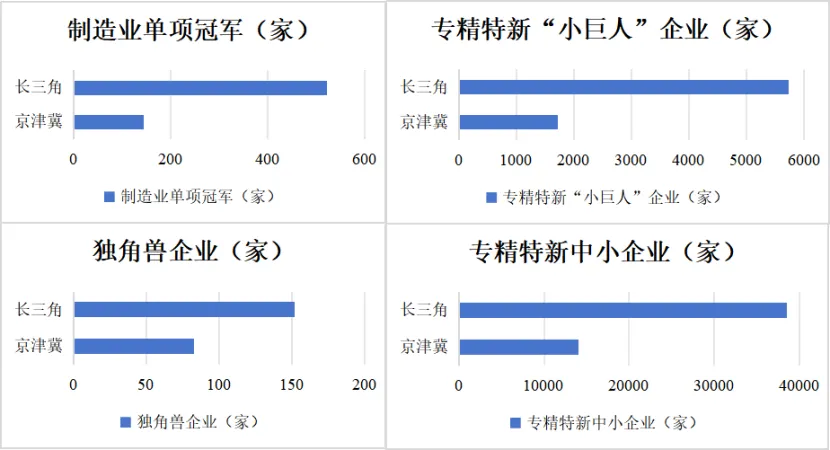

長三角致力于打造科技創新共同體聯合攻關平臺、G60科創走廊等省市級共建創新平臺。粵港澳國家級高新技術企業達到7.5萬家,集聚獨角獸企業70家(約占全國18.7%),上市企業近900家(約占全國16.7%)。

整體來看,京津冀創新要素最發達,長三角跨區域創新平臺最豐富,大灣區創新活力最強。京津冀長于基礎科學和前沿領域創新,長三角側重于跨區域、產學研的融合,而大灣區是市場型創新的佼佼者,通過先強帶后強打造共享創新矩陣。

數據來源:北國咨根據公開數據整理繪制

圖6 長三角和京津冀重點企業對比

(四)產業布局

京津冀“2+4+N”產業合作格局初步形成。北京城市副中心和雄安新區“兩翼”產業不斷集聚,重點建設的曹妃甸區、大興國際機場臨空經濟區、張承生態功能區、濱海新區等“4+N”平臺產業承載能力不斷增強,在津冀合力打造了50個特色鮮明、營商環境好、承接能力強、與北京產業鏈緊密銜接的產業重點平臺。三地逐步形成“北京研發、津冀轉化”的空間布局,但比較注重產業間垂直分工,產業內水平分工和產品內價值鏈分工相對較弱。

上海大都市圈城市間分工合作程度偏低,在功能分工上呈現橫向協作的特征7。都市圈內產業間分工逐步減少,產業轉移由內向外呈現圈層式擴散,一方面頭部城市的產業結構已較為相似8,另一方面外圍城市與頭部城市產業結構差異相對較大,但承接轉移力度加大9,隨著都市圈同城化發展,龍頭及區域中心城市的產業溢出效應已經逐漸由核心區域向外圍區域擴散,外圍城市開始大力承接產業轉移。粵港澳大灣區形成一超多強、分工協同的產業空間格局,在功能分工上表現為明顯的縱向協作10。城市梯度清晰,以深圳為核心,廣州、佛山、東莞多點支撐,產業各具特色;產業協同效應顯著,深莞惠、廣佛肇兩大都市圈協同水平較高,其中,深圳、廣州的外溢輻射作用強;錯位發展趨勢明顯,深圳、廣州等核心城市加快發展高技術領域,東莞、佛山、惠州等第二圈層城市聚焦傳統特色。

二、京津冀將加快產業鏈協同謀劃新的經濟增長點

(一)推動產業鏈與創新鏈深度融合

充分發揮北京國際科技創新中心引擎作用,聯合津冀科技創新優勢力量,緊扣產業轉型升級和產業鏈高級化與產業基礎現代化的現實需求來選擇科技創新的重點領域、重點方向與重大項目,以中關村科技園區建設為抓手,加速科技成果落地轉化,提升產業鏈與創新鏈對接協作水平。

(二)深化京津冀重點產業鏈合作

以“六鏈五群”為重點,推動三地創新鏈、產業鏈、供應鏈深度融合,完善產業鏈延伸政策配套,共同培育世界級產業集群。持續梳理和完善區域重點產業鏈圖譜,打通妨礙產業鏈協同發展的關鍵“堵點”和“卡點”,實施產業鏈堵點招商和卡點攻關,推動落地一批關鍵配套企業、攻關一批關鍵核心技術,延伸產業鏈供應鏈。聚焦龍頭企業配套需求,組織區域內上下游企業開展撮合對接,推動更多企業納入區域供應鏈。

(三)積極謀劃新的產業增長點

圍繞三地對未來產業的規劃方向,以及我國為加快發展新質生產力提出打造的新增長引擎,搶抓京津冀未來產業新賽道,共同推動低空經濟、商業航天等產業化步伐,強化基因技術、合成生物等技術研發,提前謀劃具身智能等場景突破,加速量子信息、超導材料等前沿探索,分層分類培育發展未來產業細分領域。

腳注:

1 數據來自三地2013年-2023年統計公報。

2 數據來自三地2013年-2023年統計公報。

3 數據來自三大區域2013年-2023年統計公報。

4 數據來自三大區域2013年-2023年統計公報,和各地概況。

5 2024年新獲批的先進制造業集群:京津冀新一代信息技術應用創新集群、京津冀集成電路集群、京津冀安全應急裝備集群、京津冀智能網聯新能源汽車集群、北京海淀人工智能集群。

6 江蘇擁有機械、電子、輕工、冶金、石化、紡織等6個萬億產業;浙江擁有綠色石化、現代紡織與服裝、高端軟件、智能物聯4個萬億產業;安徽分別是裝備制造業和汽車產業。

7 根據國家工商總局企業注冊數據,都市圈內企業總部-分支的關聯數量突出,但跨市聯系占比僅為5%。以城市跨企業聯合申請的專利來衡量,九個城市在聯合申請專利的分類上相對均衡,如上海制造-制造、制造-服務、服務-服務的專利聯合申請量各占1/3。

8 觀察2018、2022兩個年份各城市之間的區域分工指數,可以發現,頭部城市上海、蘇州、無錫、寧波之間的區域分工指數在2018年已處于較低水平(均小于0.7),且在過去五年變化幅度較小,大類產業結構已較為相似。

9 2018-2022年,常州、南通、嘉興、湖州等城市與頭部四市的產業分工指數有大幅下降,僅舟山市由于產業結構單一而導致產業分工水平上升。

10 深圳制造-制造、廣州服務-服務的企業專利合作占比均在50%左右,佛山的服務-制造超過70%。

作 者

常 寧,中級經濟師,長期關注研究高精尖產業、區域經濟領域